محاسبة ضريبة القيمة المضافة منفصلة. محاسبة ضريبة القيمة المضافة المنفصلة كيفية ملء توزيع ضريبة القيمة المضافة في 1s 8.3

في برنامج "1C: المحاسبة 8" إد. 3.0 هناك آلية جديدة. باستخدامه، يمكنك على الفور تحديد طريقة حساب ضريبة القيمة المضافة في وقت إدخال المستند الأساسي في قاعدة البيانات. سوف تتعلم كيف ستعمل خوارزمية المحاسبة المنفصلة الجديدة على تبسيط عمل المحاسب وكيفية استخدامها عمليًا من مقالة المنهجيين في شركة 1C.

الالتزام بالحفاظ على محاسبة ضريبة القيمة المضافة منفصلة

إذا أجرى دافع الضرائب خلال فترة ضريبية واحدة معاملات خاضعة للضريبة ولا تخضع لضريبة القيمة المضافة، فوفقًا للمادتين 149 و170 من قانون الضرائب للاتحاد الروسي، فإنه ملزم بالاحتفاظ بسجلات منفصلة. هناك استثناء لهذه القاعدة. لا يجوز إجراء محاسبة منفصلة إذا كانت حصة نفقات العمليات غير الخاضعة للضريبة (المعفاة من الضرائب) في الفترة الضريبية لا تتجاوز 5 في المائة من المبلغ الإجمالي لإجمالي نفقات الإنتاج. إذا لم يحتفظ دافع الضرائب بسجلات منفصلة، مع إلزامه بذلك، فلن يتمكن من خصم ضريبة المدخلات أو أخذها في الاعتبار عند مبلغ نفقات ضريبة الدخل (الفقرة 8، البند 4، المادة 170 من قانون الضرائب) للاتحاد الروسي).

بالإضافة إلى ذلك، يجب أن تأخذ في الاعتبار بشكل منفصل مبالغ ضريبة القيمة المضافة على السلع (العمل والخدمات) المستخدمة في المعاملات الخاضعة للضريبة بنسبة 0 بالمائة (البند 3 من المادة 172 من قانون الضرائب للاتحاد الروسي).

الطريقة الحالية لمحاسبة ضريبة القيمة المضافة المنفصلة في برامج 1C

من الممكن الاحتفاظ بمحاسبة منفصلة في 1C:Accounting 8 من الإصدار الأول للبرنامج. ويتم تنظيم ذلك على النحو التالي.

خلال الفترة الضريبية، يتم تجميع ضريبة القيمة المضافة في الحساب 19. إذا كان من الضروري تضمين ضريبة القيمة المضافة في السعر، فإن مستند الاستلام يشير إلى تضمين ضريبة القيمة المضافة في السعر. في هذه الحالة، لا تنعكس ضريبة القيمة المضافة على الحساب 19.

في نهاية الربع يتم إنشاء مستند توزيع ضريبة القيمة المضافة للمصروفات غير المباشرة. باستخدام هذه الوثيقة، يتم توزيع ضريبة القيمة المضافة على التكاليف غير المباشرة تلقائيًا. توزيع ضريبة القيمة المضافة على الأصول الثابتة المستلمة والأصول غير الملموسة والنفقات المؤجلة غير مدعوم في هذه الخوارزمية.

منهجية جديدة للمحاسبة المنفصلة لضريبة القيمة المضافة

أصبح حساب ضريبة القيمة المضافة 19 للأشياء الثمينة المشتراة الآن يحتوي على حساب فرعي جديد طريقة محاسبة ضريبة القيمة المضافة.

وبمساعدتها، ستصبح المحاسبة المنفصلة لضريبة القيمة المضافة أكثر وضوحا. يمكن أن يأخذ Subconto إحدى القيم الأربع:

- مقبول للخصم.

– المدرجة في السعر؛

– للعمليات عند 0%؛

– وزعت.

فقرة فرعية إضافية طريقة محاسبة ضريبة القيمة المضافةتمت إضافتها إلى ما يقرب من 20 مستندًا للنظام المحاسبي.

وبالتالي، يمكن للمحاسب، بالفعل في وقت إدخال المستندات الأولية، اختيار مكان تعيين ضريبة القيمة المضافة لكل استلام للبضائع (العمل والخدمات).

سيؤدي ذلك إلى جعل محاسبة ضريبة القيمة المضافة أكثر شفافية ووضوحًا، حيث ستسمح لك بتتبع حركة ضريبة المدخلات في أي وقت، دون انتظار نهاية الفترة الضريبية.

إعداد المعلمات المحاسبية للعمل بالطريقة الجديدة

في حالة ظهور عمليات التصدير أو العمليات غير الخاضعة للضريبة (المعفاة من الضرائب) في أنشطة المنظمة فيجب إجراء تغييرات على البرنامج السياسة المحاسبية.

للقيام بذلك، تحتاج إلى تعيين العلامة على علامة التبويب ضريبة القيمة المضافة: تنفذ المنظمة مبيعات بدون ضريبة القيمة المضافةأو مع ضريبة القيمة المضافة 0 بالمئة.

لكي نتمكن من اختيار طرق محاسبة ضريبة القيمة المضافة وفقاً للمنهجية الجديدة، يجب وضع العلامة محاسبة منفصلة لضريبة القيمة المضافة في الحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة".

في إعدادات إعدادات المحاسبة في علامة التبويب ضريبة القيمة المضافة، يجب أيضًا تعيين العلامة تتم محاسبة مبالغ ضريبة القيمة المضافة: ...وفقاً للطرق المحاسبية.

اختيار طريقة احتساب ضريبة القيمة المضافة عند استلام البضائع

لقد تغير مظهر المستند استلام البضائع والخدماتمع ظهور عنصر فرعي إضافي طريقة محاسبة ضريبة القيمة المضافةفي الحساب 19. في الجزء الجدولي من المستند، تتم إضافة السمة بشكل منفصل لكل عنصر تم إدخاله طريقة محاسبة ضريبة القيمة المضافة(انظر الشكل 1).

أرز. 1. نوع جديد من المستندات "استلام البضائع والخدمات"

ويرجع ذلك إلى حقيقة أن القيم الواردة المنعكسة في مستند واحد يمكن أن تؤخذ بعين الاعتبار بشكل مختلف لأغراض محاسبة ضريبة القيمة المضافة المنفصلة.

من أجل الوثيقة استلام البضائع والخدماتمعنى طرق محاسبة ضريبة القيمة المضافةيتم ملؤها تلقائيًا، ويمكن القيام بذلك في سجل المعلومات حسابات محاسبة العناصرتعيين القيمة الطريقة الافتراضية لمحاسبة ضريبة القيمة المضافة.

بالإضافة إلى ذلك، يمكنك استخدام المعالجة الجماعية للجزء الجدولي من قائمة المنتجات (زر يتغير) وتثبيت طريقة محاسبة ضريبة القيمة المضافةفي وقت واحد لقائمة المنتجات المحددة.

دعونا نلقي نظرة على أمثلة لنوع المعاملات التي ستنشئها الوثيقة. استلام البضائع والخدماتاعتمادًا على القيمة المحددة للمحتوى الفرعي الجديد. نشر مستند تم إنشاؤه بقيمة فرعية مقبول للخصملن تختلف عن القيود التي تم إنشاؤها بموجب الطريقة السابقة للمحاسبة المنفصلة، باستثناء أنه يتم إضافة حساب فرعي ثالث إلى الحساب 19.

إذا كانت قيمة conto تشير إلى المدرجة في السعر، فسيتم أخذ مبلغ ضريبة القيمة المضافة في الاعتبار في تكلفة الأشياء الثمينة المشتراة بعد مرورها عبر الحساب 19. في الطريقة السابقة، لم يكن العدد 19 متضمنًا. سيتم الآن إنشاء المعاملات التالية:

المدين 41 الدائن 60

المدين 19 الائتمان 60

المدين 41 الائتمان 19

يعد عكس ضريبة القيمة المضافة المضمنة في تكلفة البضائع العابرة من خلال الحساب 19 مفيدًا للأغراض المحاسبية. سيسمح لك ذلك بتحديد المبلغ الإجمالي لضريبة القيمة المضافة المتضمنة في السعر وتحليل البيانات. وبالإضافة إلى ذلك، سيطلب هذا المبلغ لاحقًا لملء العمود 4 مقدار ضريبة القيمة المضافة على السلع المشتراة (الأعمال، الخدمات) التي لا تخضع للخصمالمادة 7 من ضريبة القيمة المضافة. باستخدام معدل الدوران المقابل من الحساب 19، لن يكون من الصعب الآن ملء العمود 4 من القسم 7.

تم تسجيل ضريبة القيمة المضافة على الحساب 19 بقيمة العقد الفرعي للمعاملات بفائدة 0%لن يتم قبول الخصم إلا بعد إتمام العملية تأكيد معدل ضريبة القيمة المضافة صفر. في هذه الحالة، سيتم إنشاء الإدخالات التالية في المحاسبة:

المدين 41 الدائن 60

المدين 19 الائتمان 60

إذا لسبب ما في subconto طريقة محاسبة ضريبة القيمة المضافةإذا تمت الإشارة إلى قيمة مختلفة، فبعد بيع هذا المنتج بمعدل 0 بالمائة، سيتم استعادة ضريبة القيمة المضافة تلقائيًا. الحساب الفرعي 19.07 "ضريبة القيمة المضافة على البضائع المباعة بنسبة 0٪ (التصدير)" لا يستخدم في المنهجية الجديدة.

إذا تم تحديد المحتوى الفرعي وزعت، فإن مبلغ ضريبة القيمة المضافة الذي تم حسابه في الحساب 19 بقيمة البند الفرعي هذه هو الذي ستتم معالجته بشكل أكبر بواسطة المستند توزيع ضريبة القيمة المضافة.

التعديل اللاحق لطريقة محاسبة ضريبة القيمة المضافة

يمكن تعديل طريقة محاسبة ضريبة القيمة المضافة المحددة عند استلام البضائع في المستقبل من خلال مستندات أخرى. على سبيل المثال، طريقة محاسبة ضريبة القيمة المضافة المحددة عند الاستلام مقبول للخصم، يمكن تعديلها في المستند حركة البضائعوتشير المدرجة في السعر.

يمكنك تغيير طريقة محاسبة ضريبة القيمة المضافة عند نقل المواد إلى الإنتاج.

يمكن تحديد حسابات التكلفة وطريقة محاسبة ضريبة القيمة المضافة كما هو موضح في الجزء الجدولي من المستند متطلبات الفاتورة، وفي علامة تبويب منفصلة حساب التكلفة(انظر الشكل 2).

أرز. 2. تعديل طريقة محاسبة ضريبة القيمة المضافة المختارة

عند نشر وثيقة مبيعات السلع والخدماتيتحقق البرنامج من توافق طريقة محاسبة ضريبة القيمة المضافة الحالية مع معدل ضريبة القيمة المضافة في مستند المبيعات، كما يقوم أيضًا، إذا لزم الأمر، بضبط طريقة محاسبة ضريبة القيمة المضافة. يمكنك توضيح طريقة محاسبة ضريبة القيمة المضافة حتى يتم شطب القيمة.

ملحوظة: بعد توزيع ضريبة القيمة المضافة طريقة محاسبة ضريبة القيمة المضافةلا يمكنك تغييره بعد الآن!

اختيار طريقة محاسبة ضريبة القيمة المضافة عند شراء الأصول الثابتة والأصول غير الملموسة

عند استلام أصل ثابت في علامة التبويب معداتبحاجة إلى تحديد طريقة محاسبة ضريبة القيمة المضافةاعتمادًا على الاستخدام المقصود للأصل الثابت (انظر الشكل 3).

أرز. 3. اختيار طريقة محاسبة ضريبة القيمة المضافة في مستند "استلام البضائع والخدمات"

يمكن تغيير طريقة محاسبة ضريبة القيمة المضافة المحددة في المستند قبول الأصول الثابتة للمحاسبة. بطريقة مماثلة يمكنك تحديد طريقة محاسبة ضريبة القيمة المضافةعند الاستلام وعند القبول لمحاسبة الأصول غير الملموسة (الأصول غير الملموسة).

توزيع ضريبة القيمة المضافة وفق المنهجية الجديدة

دعونا نفكر في كيفية حدوث عملية توزيع ضريبة القيمة المضافة مباشرة. تظهر الميزانية العمومية للحساب 19 ضريبة القيمة المضافة للأصول المشتراة قبل توزيع ضريبة القيمة المضافة في الشكل 4.

أرز. 4. الميزانية العمومية قبل توزيع ضريبة القيمة المضافة

في الواقع، SALT في الحساب 19 هو الآن سجل ضريبي لمحاسبة ضريبة القيمة المضافة المنفصلة، حيث يتم عرض مبالغ ضريبة القيمة المضافة بطرق محاسبية مختلفة بكل بساطة ووضوح قدر الإمكان. حتى يتم تنفيذ العمليات التنظيمية لتوزيع ضريبة القيمة المضافة وتكوين قيود دفتر أستاذ المشتريات، لن يتم إغلاق الرصيد في الحساب 19. الاستثناء هو ضريبة القيمة المضافة، والتي يتم أخذها في الاعتبار في السعر: فهي تمر عبر الحساب 19 أثناء النقل.

وبالتالي، يتم نقل العبء الرئيسي لتوزيع ضريبة القيمة المضافة إلى المستندات الأولية، والعمل مع الوثيقة توزيع ضريبة القيمة المضافةيتم الاحتفاظ بها عند الحد الأدنى وهي ذات طبيعة رسمية، حيث أن قاعدة التوزيع (الإيرادات) معروفة، كما أن مبلغ ضريبة القيمة المضافة الموزعة معروف أيضًا. بالمقارنة مع الإصدار السابق من المستند، يقع الجزء الجدولي الآن في علامة تبويب واحدة، حيث يمكنك رؤية جميع المعلومات المتعلقة بتوزيع ضريبة القيمة المضافة مرة واحدة.

ميزات استخدام الوثيقة توزيع ضريبة القيمة المضافةهو تطبيقه على الأصول الثابتة والأصول غير الملموسة. توزيع ضريبة القيمة المضافةيعمل في وضعين:

إذا قمنا بإنشاء وملء مستند في الشهر الأول أو الثاني من الربع، فسيتم تضمين إيرادات الشهر الأول أو الثاني فقط: يتم توزيع ضريبة القيمة المضافة فقط على الأصول الثابتة والأصول غير الملموسة المقبولة للمحاسبة، على التوالي، في الشهر الأول أو الثاني من الربع؛

إذا قمنا بإنشاء مستند في الشهر الثالث من الربع، فسيتم تضمين إيرادات الربع بأكمله فيه، ويتم توزيع ضريبة القيمة المضافة على جميع القيم، وكذلك على الأصول الثابتة والأصول غير الملموسة المقبولة للمحاسبة في الشهر الثالث من الربع الربع (انظر الشكل 5).

أرز. 5. الفترة في مستند "تخصيص ضريبة القيمة المضافة"

يرجى الملاحظة: وفقًا للفقرة 4 من المادة 170 من قانون الضرائب للاتحاد الروسي، يحق لدافع الضرائب اختيار طريقة حساب نسبة الأصول الثابتة والأصول غير الملموسة المكتسبة في الشهر الأول أو الثاني من الربع، من بين طريقتين ممكنتين - بناءً على نتائج الربع أو بناءً على نتائج الشهر المقابل.

موجود حاليًا في إصدار "1C: المحاسبة 8". 3.0 تم فقط تطبيق منهجية حساب نسبة الأصول الثابتة والأصول غير الملموسة بناءً على نتائج شهر القبول للمحاسبة. هذه هي الطريقة التي يجب دمجها في السياسة المحاسبية للمنظمة للأغراض الضريبية.

نتيجة لترحيل مستند توزيع ضريبة القيمة المضافة، سيتم إنشاء المعاملات التالية:

الدين 19مقبول للخصم الائتمان 19وزعت

الدين 19المدرجة في السعر الائتمان 19وزعت

الدين 19للمعاملات بفائدة 0% الائتمان 19وزعت

المدين 20 الائتمان 19المدرجة في السعر

تم الآن نقل ضريبة القيمة المضافة الموزعة إلى الحساب 19 بقيم فرعية جديدة:

– مقبول للخصم.

- يؤخذ في الاعتبار في التكلفة؛

- للعمليات عند 0%.

يتم شطب ضريبة القيمة المضافة المضمنة في التكلفة على الفور إلى حسابات التكلفة. وتظهر الإدخالات المقابلة أيضًا فيما يتعلق بضريبة القيمة المضافة الموزعة على الأصول الثابتة والأصول غير الملموسة المقبولة للمحاسبة. بالإضافة إلى ذلك، يتم تعديل الإدخالات في السجلات الخاصة، مع تغير المعلومات الأولية ومعلمات الاستهلاك للأصول الثابتة والأصول غير الملموسة.

محاسبة منفصلة لضريبة القيمة المضافة للمصروفات المؤجلة

الطريقة الجديدة للمحاسبة المنفصلة لضريبة القيمة المضافة مناسبة أيضًا في الحالة التي لن يقوم فيها المحاسب بشطب الأصول التي تتلقاها المنظمة على الفور، ولكن بالتساوي خلال فترة زمنية معينة. سيتم أخذ هذه القيم في الاعتبار كبنود النفقات المؤجلة (FPO).

في وثيقة الاستلام على علامة التبويب خدماتيشار إلى الحساب المحاسبي 97.21 مصاريف مؤجلة أخرىو طريقة محاسبة ضريبة القيمة المضافةعلى غرار جميع أنواع وثائق القبول الأخرى. في بطاقة الحساب 97.21، يجب عليك الإشارة إلى الاسم والمبلغ الأولي ونوع المصاريف ومعلمات الشطب الأخرى.

إذا سقط مستند الاستلام في الأشهر الأولى أو الثانية من الربع، فلن تحدث أي تغييرات في خوارزمية شطب BPR. بعد توزيع ضريبة القيمة المضافة في نهاية ربع السنة (إذا تمت الإشارة إلى توزيع ضريبة القيمة المضافة بموجب إعادة هندسة العمليات)، سيقوم البرنامج بإنشاء الترحيل التالي:

الخصم 97.21 الائتمان 19.03

مبلغ ضريبة القيمة المضافة المحملة على RBP

الآن، عند إجراء عملية روتينية شطب النفقات المؤجلةسيقوم البرنامج بتحليل رصيد الحساب 97.21 لكل BPO وفترة الشطب المتبقية. سيتم إعادة حساب مبلغ النفقات الشهرية.

ملحوظة : المبلغ الأولي المشار إليه على بطاقة RBP لا يتم استخدامه أو تعديله في المستقبل، ولكنه مرجعي فقط.

خوارزمية جديدة لتوزيع ضريبة القيمة المضافة بنسبة 0 بالمئة

الآن، عند البيع للتصدير، لا يتم توزيع ضريبة المدخلات من كل مستند إيصال على كل عملية بيع، كما كان الحال من قبل. يتم تحديد المبلغ الإجمالي لضريبة القيمة المضافة التي سيتم توزيعها وترحيلها وفقًا لمستندات المبيعات باستخدام أسلوب FIFO. يتيح لك تغيير الخوارزمية تقليل عدد المعاملات وتقليل الوقت الذي تستغرقه معالجة المستند.

بعد أن تم تخصيص ضريبة القيمة المضافة، و كتاب الشراءتم إنشاء السجل المقابل، وسيبدو SALT للحساب التاسع عشر كما يلي (انظر الشكل 6).

أرز. 6. سولت على الحساب 19 بعد توزيع ضريبة القيمة المضافة

بقي رصيد معاملات البيع بمعدل 0 بالمائة مفتوحًا.

لم يتغير الإجراء الإضافي للتعامل مع ضريبة القيمة المضافة "للتصدير". بعد جمع حزمة كاملة من المستندات التي تؤكد مبيعات التصدير، من الضروري إنشاء مستندات مألوفة منذ فترة طويلة؛

تأكيد معدل ضريبة القيمة المضافة صفر؛

إنشاء إدخالات دفتر أستاذ المشتريات في الوضع مقدم لخصم ضريبة القيمة المضافة 0%.

ملحوظة: اليوم، لدى المستخدمين الفرصة إما للتبديل إلى طريقة جديدة للمحاسبة المنفصلة أو البقاء مع القديم. للتبديل إلى الطريقة الجديدة تحتاج إلى:

التحقق من أهمية إصدار البرنامج المثبت؛

أثناء الإنشاء السياسة المحاسبيةلعام 2014 مع العلم تنفذ المنظمة مبيعات بدون ضريبة القيمة المضافة وبضريبة القيمة المضافة 0%تعيين والعلم محاسبة منفصلة لضريبة القيمة المضافة في الحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة";

فتح مساعد محاسبة ضريبة القيمة المضافة للربع الأول من العام الجديد وإجراء انتقال تلقائي إلى المنهجية الجديدة (سيتم إنشاء الحركات اللازمة لتحويل أرصدة السجلات الخاصة).

ومن المؤكد أن المنهجية الجديدة ستتطلب بعض الأعمال التحليلية من المحاسب، وربما تطوير تعليمات داخلية فيما يتعلق باتخاذ القرار بشأن ملء حساب فرعي جديد. لكن نتيجة مثل هذه المحاسبة ستكون موثوقة ومرئية وسيزداد مستوى الأتمتة.

واليوم، يتيح برنامج 1C: Accounting في الإصدار 8.3 للمستخدمين تنظيم محاسبة منفصلة لضريبة القيمة المضافة. تعد هذه الفرصة ضرورية للمؤسسات التي تقوم في نفس الوقت بأنشطة تتضمن استخدام أنظمة ضريبة القيمة المضافة المختلفة، ولا سيما معدل الضريبة 0%.

إعدادات برنامج 1C للحفاظ على محاسبة منفصلة

لإنشاء محاسبة منفصلة، من الضروري إجراء تغييرات على إعدادات النظام، على وجه الخصوص، إشارة إلى استخدام نظام مع محاسبة ضريبة القيمة المضافة المنفصلة خلال الفترة الضريبية الحالية.

للقيام بذلك، تحتاج إلى تحديد علامة التبويب "ضريبة القيمة المضافة" في الإعدادات وتحديد مجموعة مربعات الاختيار التالية.

بالإضافة إلى ذلك، في قسم "القائمة" - "خيارات المحاسبة"، من خلال علامة التبويب "ضريبة القيمة المضافة"، يجب عليك تحديد خيار "حسب الطرق المحاسبية".

مثال على إعداد المستندات لاستلام البضائع

عند إنشاء مستند يعكس البضائع الواردة، تحتاج إلى تحديد المنظمة وإنشاء جزء جدولي من المستند يشير إلى قائمة البضائع بأكملها.

من الممكن تحديد طريقة حساب ضريبة القيمة المضافة لكل منتج. في هذه الحالة، تعمل القيمة كنقطة فرعية ثالثة للحساب 19.03 عند الترحيل.

إذا لم يتم عرض أعمدة تغيير طريقة المحاسبة على الشاشة، فأنت بحاجة إلى الانتقال إلى قسم "الرئيسي" - "الإعدادات الشخصية" - "إظهار الحسابات المحاسبية في المستندات".

تعديل طريقة محاسبة ضريبة القيمة المضافة

تتيح لك إمكانيات برنامج 1C، أثناء العمليات الإضافية، إجراء تغييرات على طريقة محاسبة ضريبة القيمة المضافة المحددة عند إنشاء مستندات الاستلام. على سبيل المثال، يمكن استبدال خيار "ينطبق على الخصومات" بخيار "مراعاة التكلفة".

ويمكن أيضًا إجراء التعديل من خلال فاتورة الطلب. علاوة على ذلك، في هذه الحالة، لدى المستخدم الفرصة لإجراء تغييرات ليس فقط على منتج معين في الجزء الجدولي من المستند، ولكن أيضًا لتغيير طريقة المحاسبة للمستند بأكمله، باستخدام علامة التبويب "حساب التكلفة".

عند نشر مستند، سيقوم النظام تلقائيًا بمقارنة النظام المحدد للمستند ومعدل الضريبة المحدد للبضائع في القسم الجدولي. يُسمح بإجراء تغييرات على قيمة ضريبة القيمة المضافة حتى يتم شطب البضائع.

ومن الضروري الأخذ في الاعتبار أن إمكانية التعديل تختفي بعد توزيع ضريبة القيمة المضافة.

توزيع ضريبة القيمة المضافة في 1C عند استخدام محاسبة منفصلة

الخيار الأكثر وضوحًا للإجراءات المتخذة هو تكوين الميزانية العمومية للحساب 19. قبل إجراء توزيع ضريبة القيمة المضافة، يتميز بالشكل التالي:

يوفر ظهور الكونتو الفرعي الثالث درجة أكبر من الرؤية لضريبة القيمة المضافة. وعليه، يصبح من الممكن تحديد إجراءات محاسبة ضريبة القيمة المضافة للفترة قيد المراجعة قبل إغلاقها. في مثل هذه الحالة، يصبح توزيع ضريبة القيمة المضافة مهمة سهلة. يتم استخدام مستند "تخصيص ضريبة القيمة المضافة" بشكل ضئيل، ويقع الجزء الأكبر من العمل على المستندات الأساسية. ويرجع ذلك إلى حقيقة أنه تم تحديد قاعدة التوزيع.

تنفيذ العمليات خطوة بخطوة في 1C

الخطوة 1.قم بإجراء الإعدادات الأولية لمحاسبة ضريبة القيمة المضافة الواردة:

- المعلمات المحاسبية- من خلال القسم الإدارة - إعدادات البرنامج - المعلمات المحاسبية - الرابط إعداد دليل الحسابات - محاسبة مبالغ ضريبة القيمة المضافة على القيم المشتراة- تفقد الصندوق بواسطة الطريقة المحاسبية ;

- السياسة المحاسبية- من خلال القسم الرئيسية - الإعدادات - الضرائب والتقارير - علامة تبويب ضريبة القيمة المضافة- تحقق من العلب:

- يتم الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة ;

- فصل محاسبة ضريبة القيمة المضافة بالطرق المحاسبية .

ونتيجة لهذه الإعدادات، سيستخدم البرنامج طريقة الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة وتوزيعها باستخدام وثيقة تخصيص ضريبة القيمة المضافةوإلى الحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة" سيتم إضافة حساب فرعي ثالث طرق محاسبة ضريبة القيمة المضافة، مخصص للحفاظ على مثل هذه المحاسبة المنفصلة.

الخطوة 2.حدد طريقة حساب ضريبة القيمة المضافة على السلع والأعمال والخدمات المشتراة في مستندات 1C، اعتمادًا على اتجاه استخدامها.

محتوى فرعي طريقة محاسبة ضريبة القيمة المضافة يجب ملء الحساب 19 عند الاحتفاظ بمحاسبة ضريبة القيمة المضافة المنفصلة، ويمكن أن يأخذ القيم التالية:

- مقبول للخصم– بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة، أي. سيتم خصم ضريبة المدخلات بالطريقة العامة؛

- المدرجة في السعر– للمعاملات التي لا تخضع لضريبة القيمة المضافة، أي. سيتم أخذ ضريبة القيمة المضافة في الاعتبار في السعر؛

- محظور حتى التأكيد 0%— بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة بنسبة 0%، باستثناء تصدير السلع غير السلعية؛

- وزعت– للمعاملات الخاضعة وغير الخاضعة لضريبة القيمة المضافة. في هذه الحالة، يجب توزيع ضريبة القيمة المضافة على المدخلات، لأن يتم تقديمه لعمليات الاستحواذ التي سيتم استخدامها في نفس الوقت في الأنشطة الخاضعة وغير الخاضعة للضريبة مع ضريبة القيمة المضافة، على سبيل المثال، تأجير المكاتب.

الخطوه 3.توزيع ضريبة المدخلات للفترة الضريبية (الربع).

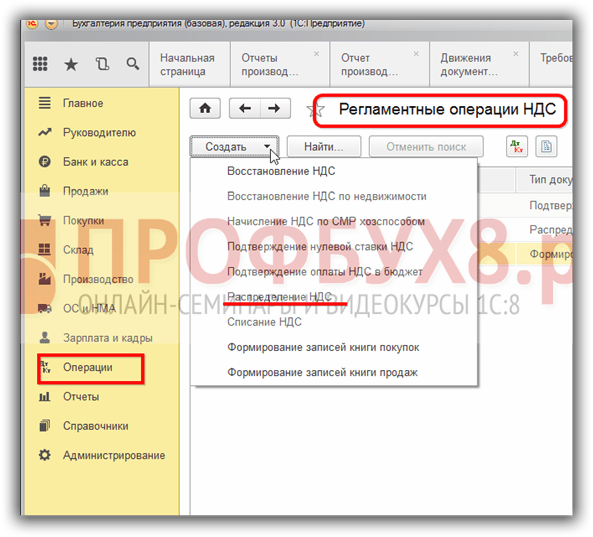

يتم توثيق توزيع ضريبة القيمة المضافة الواردة توزيع ضريبة القيمة المضافة من خلال القسم العمليات - إغلاق الفترة - عمليات ضريبة القيمة المضافة المنتظمة - زر إنشاء.

نتيجة لملء الوثيقة توزيع ضريبة القيمة المضافة مبالغ ضريبة القيمة المضافة المنعكسة في الحساب 19 باستخدام طريقة محاسبة ضريبة القيمة المضافة وزعت سيتم تقسيمها بما يتناسب مع الإيرادات الخاضعة والمعفاة من ضريبة القيمة المضافة.

سيتم أخذ ذلك الجزء من الضريبة المتعلق بالإيرادات الخاضعة لضريبة القيمة المضافة كخصم، وسيتم إدراج الجزء الآخر للمعاملات غير الخاضعة لضريبة القيمة المضافة في النفقات أو في قيمة الأصول.

في 1C، لا يتم حساب الامتثال لقاعدة 5 بالمائة تلقائيًا. ويجب على المحاسب القيام بذلك بنفسه في شهادة المحاسبة.

ولكن يجب على كل من يحتفظ بسجلات منفصلة في 1C نشر مستند بناءً على نتائج الربع توزيع ضريبة القيمة المضافة . إذا لم يتم ذلك، فسيتم تجميد الإدخالات في سجلات تراكم ضريبة القيمة المضافة وسيقوم البرنامج بإنشاء خطأ أثناء عمليات التحقق.

فاتورة غير مدفوعة توزيع .

بواسطة زر نشر مبالغ ضريبة القيمة المضافة المدخلة التي يتم تطبيق البند الفرعي عليها وزعت في الفترة المشمولة بالتقرير سيتم توزيعها بما يتناسب مع الإيرادات المبينة في علامة التبويب الإيرادات من المبيعات على ال:

- مقبول للخصم.

- المدرجة في السعر.

المشاركات وفقا للوثيقة.

الخطوة 4.قبول خصم ضريبة القيمة المضافة المستلمة نتيجة توزيع ضريبة القيمة المضافة.

بعد الانتهاء من الوثيقة توزيع ضريبة القيمة المضافة يتم خصم ضريبة القيمة المضافة على المدخلات الموزعة باستخدام وثيقةفي الفصل العمليات - إغلاق الفترة - عمليات ضريبة القيمة المضافة المنتظمة.

المشاركات وفقا للوثيقة.

الخطوة 5.قم بإنشاء دفتر شراء وتحقق مما إذا كانت ضريبة القيمة المضافة قابلة للخصم نتيجة لتوزيعها.

نتيجة الوثيقة إنشاء إدخالات دفتر الأستاذ المشتريات يمكن التحقق من خلال التقرير كتاب المشتريات في قسم التقارير - ضريبة القيمة المضافة.

لنلقي نظرة على مثال. تلقت المنظمة 50 قطعة من المواد من الموردين. لا يتم الاحتفاظ بمحاسبة ضريبة القيمة المضافة بشكل منفصل، حيث أن المنتجات الرئيسية المنتجة تخضع لضريبة القيمة المضافة:

في الربع الأول، تم استخدام 10 قطع من المواد للإنتاج. في نهاية الربع الأول، يتم قبول جميع ضريبة القيمة المضافة على المواد للخصم. تم إنشاء الإدخال التالي في دفتر المشتريات للربع الأول:

في الميزانية العمومية للحساب 19، نرى أن كامل مبلغ ضريبة القيمة المضافة ينعكس على أنه قابل للخصم:

الخطوة 1. إعدادات الاحتفاظ بمحاسبة ضريبة القيمة المضافة المنفصلة

في الربع الثاني، بدأت المنظمة في إنتاج المنتجات التي لا تخضع لضريبة القيمة المضافة، في مثالنا المنتجات الجديدة. ولذلك، يتم إجراء تغييرات على السياسات المحاسبية لهذا الغرض.

نقوم بنسخ السياسة المحاسبية في 1C 8.3، ونحدد تاريخ البدء من 04/01/2016:

حدد المربعات المطلوبة في علامة التبويب ضريبة القيمة المضافة:

يقوم برنامج 1C 8.3 أيضًا بإجراء تغييرات على المعلمات المحاسبية:

ومع ذلك، إذا حاولنا الآن أن تعكس شطب المواد اللازمة للإنتاج في برنامج 1C 8.3، فلن تتم معالجة المستند:

يحدث هذا لأن برنامج 1C 8.3 "لا يرى" البيانات الموجودة في سجل التراكم ومحاسبة ضريبة القيمة المضافة المنفصلة.

الخطوة 2. أدخل الأرصدة

وبالتالي، عند التبديل إلى محاسبة ضريبة القيمة المضافة المنفصلة خلال السنة المشمولة بالتقرير، من الضروري إدخال الأرصدة في سجلات التراكم. للقيام بذلك، استخدم مساعد إدخال الرصيد:

وفي حالتنا نقوم بإدخال أرصدة الحسابات 10.1 المواد الخام:

علاوة على ذلك، تم اختيار وضع إدخال الأرصدة باستخدام سجلات خاصة:

نشير في بيانات الفاتورة إلى طريقة حساب ضريبة القيمة المضافة مقبول للخصم:

إذا نظرت إلى حركات المستند باستخدام زر DtKt، يمكنك أن ترى أن الإدخال المقابل قد ظهر في سجل التراكم محاسبة ضريبة القيمة المضافة المنفصلة:

الخطوة 3. محاسبة ضريبة القيمة المضافة المنفصلة

وفي الربع الثاني، تم استخدام المواد لإنتاج منتجات أساسية وجديدة. ومن المثير للاهتمام إلقاء نظرة على الإدخالات عند إنشاء تقرير الإنتاج الخاص بالتحول للمنتجات الجديدة، عندما يتم تضمين ضريبة القيمة المضافة في السعر:

نرى أنه في هذه الحالة تبلغ ضريبة القيمة المضافة على المواد 1800 روبل. يتم استردادها أولاً ثم يتم شطبها كمصروفات:

تتم استعادة ضريبة القيمة المضافة من خلال المبلغ المقابل:

تم استخدام جزء من المواد، بمبلغ 20 قطعة، لتلبية احتياجات العمل العامة، أي أنه يجب توزيع ضريبة القيمة المضافة عليها بين المنتجات الخاضعة وغير الخاضعة لضريبة القيمة المضافة. في مستند فاتورة الطلب، حدد طريقة محاسبة ضريبة القيمة المضافة – الموزعة:

نتحقق من حركة المستند باستخدام زر DtKt. إذا لزم الأمر، نقوم بإجراء تعديلات يدوية على مبالغ ضريبة القيمة المضافة:

نقوم بالتحقق من حركة المستند في علامة التبويب محاسبة ضريبة القيمة المضافة المنفصلة:

تم إنشاء إدخال في دفتر المبيعات لاستعادة 3600 روبل. ضريبة القيمة المضافة بالمبلغ الإجمالي لضريبة القيمة المضافة المستردة وفقًا لوثيقة استلام المواد بتاريخ 12 فبراير 2016:

الميزانية العمومية للحساب 19 هي كما يلي:

الخطوة 4. توزيع ضريبة القيمة المضافة في 1C 8.3

سنقوم بعملية روتينية لتوزيع ضريبة القيمة المضافة قبل وفي نهاية الشهر:

تتم تعبئة مستند توزيع ضريبة القيمة المضافة باستخدام أمر التعبئة:

في علامة التبويب التوزيع، يمكنك معرفة كيفية توزيع ضريبة القيمة المضافة على مواد الأعمال العامة بين أنواع المنتجات بما يتناسب مع الإيرادات:

إذا لم يتم ملء علامة التبويب "التوزيع" تلقائيًا في 1C 8.3، فيمكنك إضافة الفاتورة المطلوبة يدويًا وتحديد أمر التوزيع.

تبدو الميزانية العمومية للحساب 19 الآن كما يلي:

دعونا نتحقق من النتيجة. مبلغ ضريبة القيمة المضافة المقبولة للخصم لمدة ستة أشهر هو 5200 روبل. يتم تحديد هذا المبلغ على أنه الفرق بين الإدخالات في دفتر المبيعات والمشتريات. سنجد المستندات ذات الصلة لمدة ستة أشهر لموردنا Tekhstroy LLC.

في كتاب الشراء:

في كتاب المبيعات:

الفرق الناتج هو 5200 روبل = 10600 – 5400 وبالتالي، يتم تنظيم محاسبة ضريبة القيمة المضافة المنفصلة في قاعدة بيانات المحاسبة 1C 8.3 بشكل صحيح.

في البداية، دعونا نحدد مفهوم "توزيع ضريبة القيمة المضافة" - وهذا يعني تقسيم مبلغ ضريبة القيمة المضافة إلى أجزاء. في هذه الحالة، سيتم قبول جزء واحد للسداد وتقليل التخفيضات الضريبية، وسيتم أخذ الجزء الثاني في الاعتبار في التكاليف. دعونا نلقي نظرة على كيفية توزيع ضريبة القيمة المضافة في 1C 8.3 المحاسبة.

العوامل الرئيسية للحاجة إلى توزيع ضريبة القيمة المضافة هي:

بيع المنتجات بمعدلات ضريبة القيمة المضافة المختلفة.

استخدام نفس المواد في المنتجات ذات معدلات ضريبة القيمة المضافة المختلفة.

دعونا نلقي نظرة على الرسم البياني لفهم واضح. ويمكن ملاحظة أنه سيتم توزيع مبلغ الضريبة المتضمنة في تكلفة المادة "المخزون والمواد 2". بناءً على حقيقة أن هذه المادة تستخدم في إنتاج المنتجات مع وبدون ضريبة القيمة المضافة. ليس سرًا أن الضرائب على المواد المباعة بمعدل صفر لضريبة القيمة المضافة (T&M1) هي فقط التي يتم قبولها للسداد. لن يتم استرداد الضريبة على السلع والمواد 3، حيث يتم بيع "المنتج 2" بدون ضريبة القيمة المضافة. وعلى هذا الأساس هناك عدة طرق لحساب ضريبة القيمة المضافة:

سيتم قبول المبالغ المستردة (VAT1).

لن يتم قبول المبالغ المستردة (VAT3).

سيتم توزيعها (ضريبة القيمة المضافة2).

من أجل الاحتفاظ بالسجلات الصحيحة لتوزيع معدل الضريبة، تحتاج إلى إجراء بعض الإعدادات في برنامج 1C. دعنا ننتقل إلى إعدادات "السياسة المحاسبية"، "إعدادات الضرائب وإعداد التقارير".

تقنية توزيع مبلغ الضريبة بسيطة - تتم الإشارة إلى الطريقة المطلوبة لكل مادة، والتي يمكن تحديدها مباشرة في مستند الاستلام في عمود "طريقة محاسبة ضريبة القيمة المضافة". ستعرض القائمة الخيار الرابع "محظور حتى التأكيد 0%" - وهذا خاص بعمليات التصدير، لن نأخذه في الاعتبار:

من الضروري ملء عمود "طريقة محاسبة ضريبة القيمة المضافة" في جميع المستندات التي تحتوي على عناصر التسميات في القسم الجدولي.

على سبيل المثال، في مستند "تقرير الإنتاج للوردية" يمكنك عكس مادة واحدة تشير إلى طرق مختلفة لمحاسبة ضريبة القيمة المضافة:

يتم ملء جميع المستندات الأخرى وفقًا لنفس المبدأ:

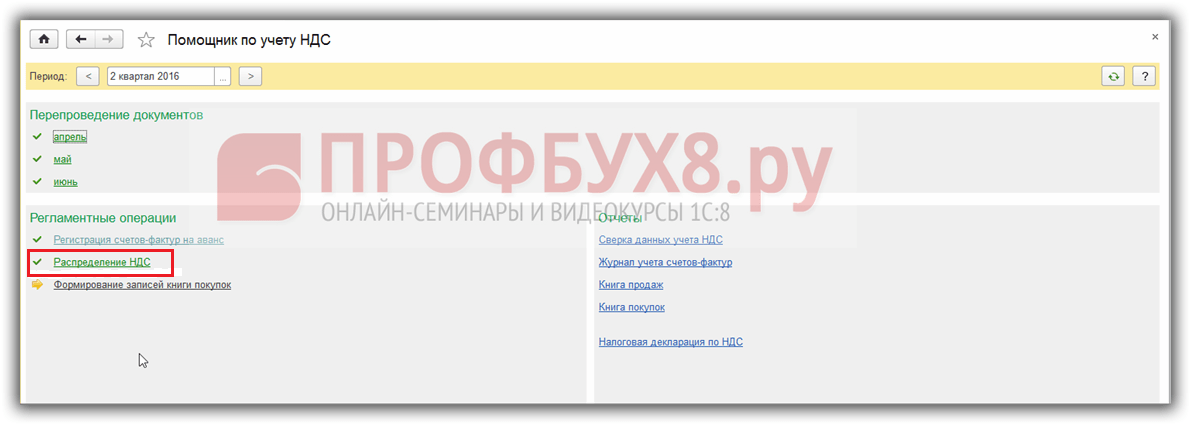

يتم إعداد تقارير ضريبة القيمة المضافة بشكل ربع سنوي. لإنشاء تقرير، انتقل إلى علامة تبويب القائمة "العمليات" وافتح "مساعد محاسبة ضريبة القيمة المضافة".

المستندات الرئيسية هي "إنشاء دفتر شراء" و"توزيع ضريبة القيمة المضافة" - سيظهر هذا العنصر في التقرير فقط في حالة وجود عناصر باستخدام طريقة محاسبة ضريبة القيمة المضافة المحددة "الموزعة":

يتم إنشاء مستند "توزيع ضريبة القيمة المضافة" تلقائيًا من خلال النقر على زري "تعبئة" و"توزيع". يتم احتساب المبالغ من مبيعات المنتجات مع وبدون ضريبة القيمة المضافة، والتي تستخدم كمعامل للتوزيع. كما سيتم تقسيم مبلغ الضريبة الخاضعة للتوزيع بما يتناسب مع حجم المبيعات إلى قسمين:

ويتم توزيع كل مبلغ بالتفصيل، بما في ذلك المستند الأساسي.